Cuando decimos que las empresas tienen que hacer frente a los gastos inflados, no le estamos diciendo nada que no sepa ya. Es probable que usted mismo tenga que hacer frente a muchos de esos gastos, al ver cómo se reduce el número de clientes a medida que los consumidores se aprietan el cinturón en respuesta a la recesión económica.

Hay menos oportunidades de repercutir el aumento de los costos. Si aún no lo ha hecho, debería realizar un análisis forense de sus gastos.

¿Se destinan los recursos a las áreas más eficaces?

¿Es lo más eficiente posible?

¿Existen oportunidades concretas para adelantarse a sus competidores?

Respondiendo a estas preguntas, muchas empresas corren a por sus consumibles de oficina, tarifas energéticas y gestión de residuos, encontrando ahorros significativos en sus mayores áreas de gasto. Con este documento le recomendamos que aproveche ese entusiasmo y se dirija a su banco y pagos. Se trata de un área de gasto que a menudo se pasa por alto, pero que -debido a los rápidos avances en el mundo de la tecnología financiera- también puede cosechar impresionantes recompensas.

Veamos dónde se pueden encontrar.

1. Hacer frente a los gastos crecientes de las tarjetas de débito comerciales

Si sus ventas con tarjeta incluyen una alta proporción de actividad B2B, es posible que ya haya notado un aumento significativo de los gastos. Si no es así, es casi seguro que se producirá un aumento. Aunque el aumento afecta a todos los canales de venta, tendrá un mayor impacto en las empresas que dependen en mayor medida del comercio electrónico, el teléfono o la venta por correo.

Para que nos hagamos una idea, las redes de tarjetas – Visa y MasterCard – han aumentado sus propias comisiones, así como las que pagan a los emisores de tarjetas. El mayor impacto se produce en las tarjetas presentadas por usuarios profesionales.

¿Cómo le afectará este aumento de los gastos?

Por regla general, su procesador de tarjetas le repercutirá estos incrementos a usted, el comerciante. Cuanto mayor sea su volumen de ventas entre empresas, más notables serán los aumentos. En el mejor de los casos, el aumento se limitará al importe que afronte el proveedor de servicios. Pero algunos proveedores aprovecharán la oportunidad para ampliar sus propios márgenes, aumentando sus beneficios a costa tuya.

La buena noticia es que, en determinadas circunstancias, hemos podido identificar formas de permitir reducciones significativas de esos gastos para nuestros clientes.

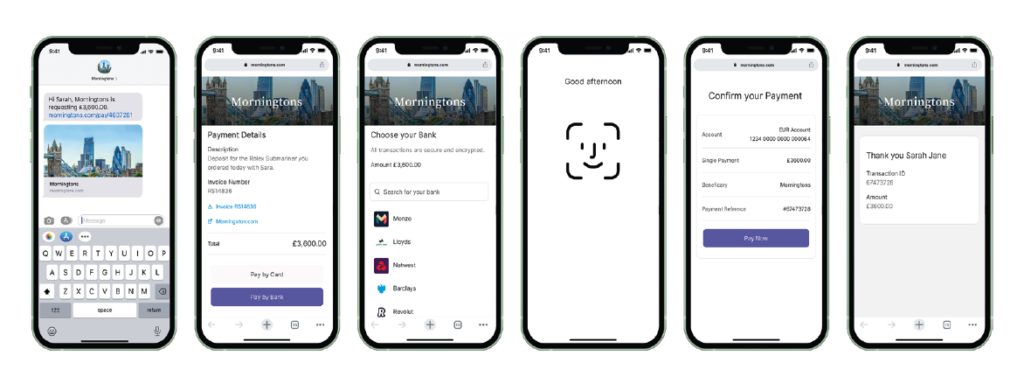

2. Comprenda cómo la banca abierta (Open Banking) puede beneficiar a su empresa

La revolucionaria forma de pagar se está extendiendo del comercio electrónico al teléfono y a las transacciones en tiendas.

En el modelo actual, el titular de la tarjeta facilita los datos de su tarjeta, lo que es fácil con Chip and Pin o sin contacto, pero lento y un engorro en línea y por teléfono, a menos que el cliente haya almacenado los datos de su tarjeta de una compra anterior.

Dar los datos de la tarjeta al sitio web también puede ser una pesadilla de seguridad para los bancos: ¿qué pasa si el sitio web no tiene los niveles de seguridad adecuados? Un pirata informático podría robar los datos para su propio uso.

Al utilizar la banca abierta, el comprador sólo tiene que seleccionar su banco en un desplegable, confirmar biométricamente que es él (con una huella dactilar o reconocimiento facial a través de la aplicación del banco) y el pago se envía y liquida al instante.

No importa si se trata de un cliente habitual o de una primera compra, el comprador no necesita tarjeta bancaria para pagar. Para las ventas por teléfono, puede enviar al cliente un enlace que puede abrir en su dispositivo móvil para completar la transacción sin problemas, o utilizar en su ordenador iniciando sesión en su aplicación bancaria.

En un momento en el que muchas empresas están experimentando un aumento de la fricción en las transacciones y el rechazo de las mismas, debido a la incorporación de la autenticación 3D Secure en el proceso de pago con tarjeta, Open Banking ofrece una solución en la que los requisitos de autenticación se incorporan en la fase de diseño, por lo que no suponen ningún esfuerzo para los clientes.

Pero, ¿por qué los bancos minoristas mantienen en secreto la banca abierta?

Quizá porque por cada compra realizada con tarjetas de empresa, el banco obtiene una tasa de intercambio de entre el 0,75% y el 1,7% del valor de la venta.

Sumado, puede ser una cantidad considerable que añadir a su cuenta de resultados si sus clientes pagan a través de la banca abierta.

Pero son ustedes, los mayoristas y minoristas que han estado pagando el Interchange, quienes más se beneficiarán de su eliminación de la cadena de costos de suministro.

Principales ventajas de implantar la banca abierta:

- Una experiencia de cliente más fluida

- Menos transacciones rechazadas

- Sin devoluciones de cargo

- Reducción significativa de los costos

3. Considere la posibilidad de recibir pagos por Link

Muchos clientes se plantean mejorar la forma en que procesan los pagos con tarjeta para adaptarse a los cambios en la forma de vida de los clientes. Muchos de nosotros utilizamos ahora nuestras tarjetas a través de las aplicaciones de nuestros teléfonos móviles y a menudo podemos estar fuera de casa cuando realizamos los pagos.

Los pagos sin contacto representan el 48% de todas las operaciones de pago europeas realizadas en puntos de venta (TPV) cada mes.

Para ayudar a superar los retos de las ventas a distancia (por teléfono) y garantizar que se realizan de forma segura, muchas empresas envían ahora un enlace por SMS o correo electrónico para que el cliente pueda conectarse directamente a su página de facturación.

Esta tecnología elimina la posibilidad de errores de tecleo, acelera la venta y es más segura y barata de procesar, ya que el titular de la tarjeta completa el pago utilizando la seguridad en línea. Los comerciantes pueden obtener un enlace rápida y fácilmente de su banco a través de su terminal virtual.

La misma tecnología puede utilizarse de forma proactiva para perseguir los pagos adeudados en los saldos de las cuentas o cobrar los pagos con planes de pago a plazos. También permite realizar pagos directos desde cuentas bancarias, así como las opciones tradicionales de pago con tarjeta, por lo que puede ayudar a acceder a la banca abierta.

Innovación en soluciones de pago

Una innovación que el equipo de pagos de ERA ha visto es complementar el servicio ofrecido por el adquirente de la tarjeta con herramientas para gestionar los enlaces generados. Gestionar estos enlaces de forma eficiente es clave para desbloquear más beneficios para la empresa. Se puede hacer un seguimiento de los enlaces, controlar los pagos y liberar las mercancías sólo cuando se confirme que se han recibido los fondos.

Otras funciones incluyen la capacidad de establecer que los enlaces futuros se envíen según un calendario planificado, que los enlaces antiguos se cancelen si no se utilizan y la automatización de los procesos de seguimiento y gestión de la información para ayudar a gestionar los procesos administrativos, ya sean cobros de cuentas, ventas, etc.

ERA puede incluir en la revisión de las tarifas y servicios de procesamiento de pagos la consideración de un rediseño operativo que permita a los clientes aprovechar la innovación para mejorar los procesos y la eficiencia de la empresa, así como los costos directos.

Los enlaces de solicitud de pago sustituyen a los difíciles pagos por transferencia bancaria con sólo unos clics.

La forma en que su empresa acepta los pagos no es ni debe ser inamovible. La innovación está a su alcance, pero es importante encontrar la herramienta más adecuada a sus necesidades.